2022年12月31日

上新!2022“一带一路”基建指数国别报告–印度尼西亚

2022年,国际基建市场环境风高浪急,对外承包工程业务发展经受考验。为帮助各方更好了解“一带一路”国家基建政策,把握行业发展走势、市场竞争环境及大项目进展等情况,承包商会联合中国出口信用保险公司,发布新一期《“一带一路”国家基础设施发展指数报告》(国别篇),聚焦30个重点国别,分析基建发展宏观环境、行业特征并提出市场开发建议。相关报告将在承包商会微信公众号和CHINCA书架陆续发布,欢迎各界读者关注。2022年国家基本信息

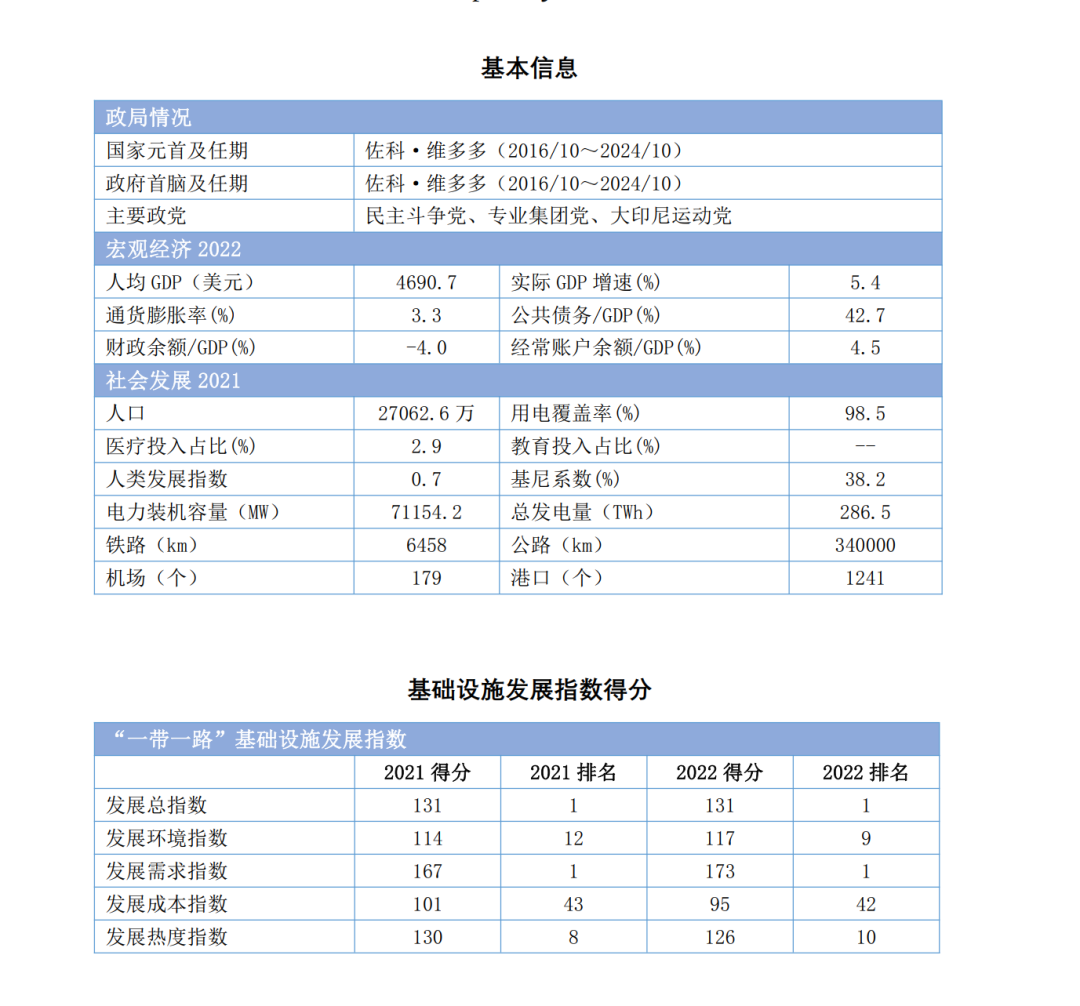

- 根据“ 一带一路” 基础设施发展指数, 2022 年印度尼西亚基础设施发展指数得分为 131, 在“一带一路” 国家中排名第 1 位,与上年持平。

- 2021 年,印尼政府致力于控制疫情和恢复经济,并取得较为显著的成效,执政联盟执政基础稳固, 政局总体稳定。目前,印尼各党派已经开始筹备2024 年大选。2022 年,受益于出口的拉动作用和消费的快速反弹, 印尼经济复苏的步伐有望加快。

- 印尼政府重视电力基础设施建设,为满足快速增长的电力需求,3.5万兆瓦的发电项目计划将继续实施。政府积极推动能源结构优化,未来将加大对水力和地热等可再生能源的开发利用,力求在 2060 年实现碳中和的目标。

- 印尼交通基础设施快速发展, 未来铁路和公路网络的扩张将成为行业发展的重要驱动力。为吸引私人部门投资,印尼政府致力于完善公私合营的 PPP模式。

- 建筑行业在新冠肺炎疫情冲击后快速反弹,新首都建设规划从 2022 年启动至 2045 年完成,推动建筑行业长期发展,蕴含巨大的市场机遇。

- 为支持基础设施建设,印尼政府财政支出和公共债务逐步上升,在疫情期间多次出台经济刺激计划,可用于基建支出的财政空间进一步被压缩。

- 在双边政策的支持下,中国企业可重点关注印尼优化电力结构、发展陆路交通网络以及新首都建设等发展方向,发挥自身的经验与技术优势, 通过PPP 等形式参与印尼基础设施项目。

佐科政府高度重视基础设施建设,发布的《2020 年-2024 年国家中期发展计划》 明确把基础设施建设作为优先发展目标。印尼目前基础设施建设规划的资金需求达 4500 亿美元,其中 42%将通过与国内外私营资本合作进行融资,为此政府积极改善改善营商环境、放宽投资限制以吸引更多私人投资进入基建行业。2022年7月,印尼总统访华,在双边关系支持下,中国企业可重点关注印尼优化电力结构、发展陆路交通网络以及新首都建设等发展方向。2021年,印尼政府致力于控制疫情和恢复经济,并取得较为显著的成效,执政联盟执政基础稳固,政局总体稳定。目前,印尼各党派已经开始筹备2024年大选。2022年,受益于出口的拉动作用和消费的快速反弹,印尼经济复苏的步伐有望加快,根据IMF最新预测,2022年印尼的GDP增速将恢复至5.4%。印尼政府进一步“简政放权”,通过放宽投资准入、降低营商成本、大力发展基础设施等措施积极改善营商环境。

资料来源:IMF数据库。

资料来源:IMF数据库。

印尼大力发展基础设施建设,电力和交通领域表现尤其活跃。此外,受到迁都法案的影响,印尼的建筑行业也备受关注。在受到新冠肺炎疫情的冲击后,印尼建筑行业快速反弹,目前新首都已经动工,建设期将持续至 2045 年,为印尼建筑行业中长期发展起到重要的推动作用,蕴藏着巨大的市场机遇。(一)政府重视电力基础设施建设,稳步推动能源结构优化,未来发展空间较大

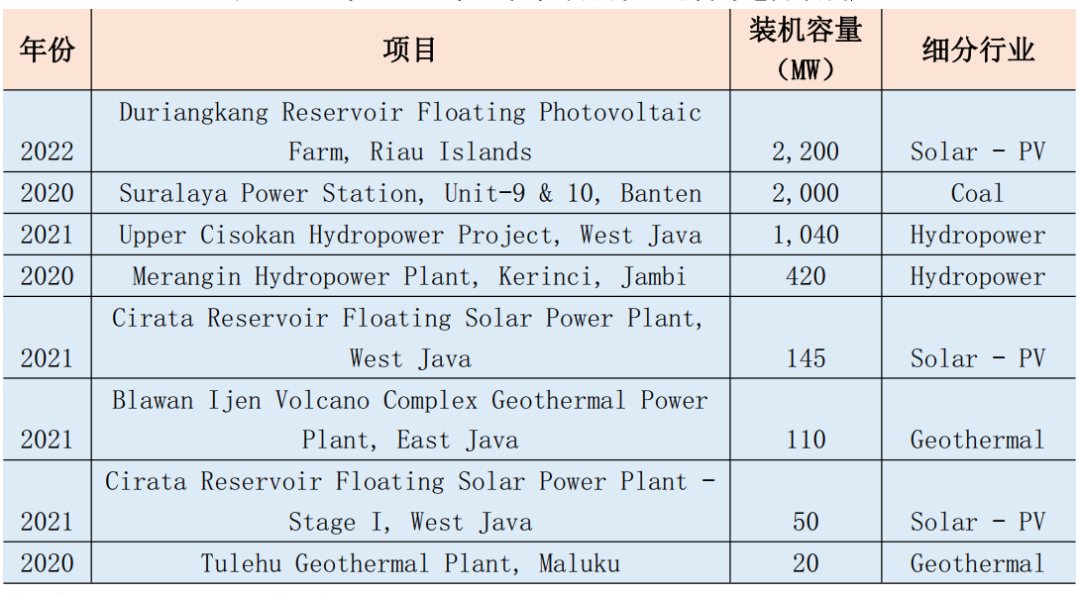

电力行业快速发展,但仍无法完全满足电力需求。印尼近年来电力行业发展迅速,电力产能有了较大幅度提升。截至2021年底,印尼电力装机容量达到了71154.2MW,相比2010年的37249.3 MW 增长近一倍。但是,作为世界人口第四大国和东南亚第一大经济体,印尼的电力需求增长过快,目前的电力基础设施仍然难以完全满足国内用电需求,即使首都雅加达偶尔也会因缺电实施轮流停电。为满足国家供电需求,佐科总统上任后便启动了新一期电力发展规划。政府重视电力基础设施建设,未来市场空间较大。2014年12月,佐科总统发布了未来五年建设3.5万兆瓦的发电项目计划,以改善国 内电力供应,促进农村发展。该计划本应在2019年完成,但因环境和 土地征用等因素有所延误。2019年,印尼国有电力公司 Perusahaan

Listrik Negara(PLN)宣布,3.5万兆瓦的目标只完成了10%,还有20 个120MW的工厂仍在建设中,另有9516MW 的项目已经达成购买和销售 协议,但尚未动工。政府现在已经将这一目标推迟到2029年,该计划 将有力支持未来十年电力行业的快速发展,提高印尼国内的发电能力。根据Fitch Solutions 的最新预测,2022-2031年印尼电力行业总价值的实际年均增长率将达到4.8%,总装机容量将增加24425.3MW。表1 2020年至2022年上半年印尼开工建设的电力项目

数据来源:Fitch Solutions 数据库。

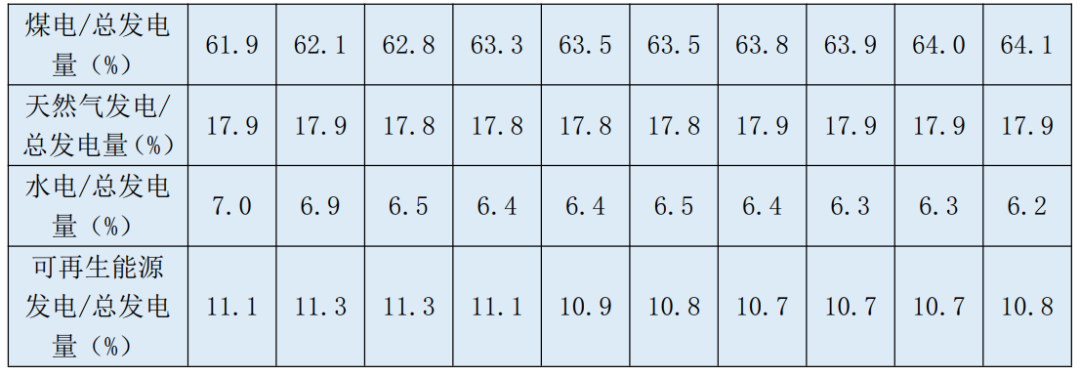

短期内火电仍是主要供电来源,政府积极推动能源结构优化。印度尼西亚发电结构中,以煤、天然气为能源的传统火电占据主导地位。根据Fitch Solutions 预测,未来十年内煤电占总发电量的比例将维 持在 60%以上,并呈上升趋势。为促进能源结构优化,印尼政府正在着手提高可再生能源在能源结构中的比重,并采取多项措施促进和支持可再生能源行业的发展。根据 Fitch Solutions 数据显示, 2020-2022年上半年,印尼新开工电力项目8个,总装机容量为5985MW,其中火电项目仅有一个,其余均为水电、地热和太阳能等新能源电力项目。中印电力市场合作稳步推进,可再生能源合作潜力较大。相比煤炭和天然气等化石能源,印尼可再生能源的开发程度还相对较低,中印双方在可再生能源领域的合作空间很大。从2021年中国对外承包工程的新签合同来看,中国同印尼新签合同额大于 500 万美元的电力工程建设项目达到 36 个,涉及金额40.5 亿美元,除了火电项目,水力发电成为中国对印尼承包工程的另一重要领域。印尼计划到2025年将可再生能源供电占比提高至 23%。未来,随着印尼持续加大对水和地热资源的开发利用,而中国在可再生能源领域有着丰富的发展经验和雄厚的技术实力,双方在这一领域存在较大合作空间。

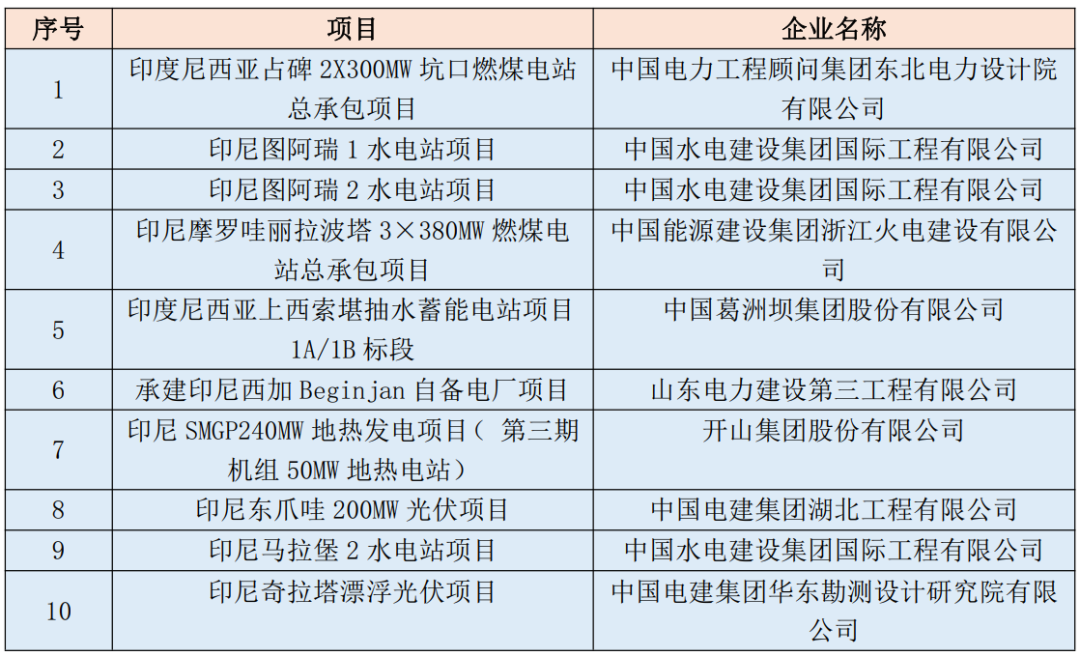

数据来源:中国对外承包工程商会。说明:按项目金额由高到低排列。(二)交通基础设施快速发展,铁路和公路网络扩张

交通基础设施快速发展,海路和航空成为重要的运输方式。交通基础设施一直以来都是印尼基础设施投资的重点方向。与其他国家不同的是,印尼作为一个群岛国家,主要通过海路、航空等方式与外界联通,因此水运和空运成为运输的重要方式。水运方面,印尼有各类港口约 1241 个,雅加达丹绒不碌港作为全国最大的国际港,年吞吐量达到 420 万个标准箱。然而,由于印尼 90%以上的国际货物贸易通过海上运输来实现。现有港口仍然无法满足当前的贸易成交量。空运方面,印尼各省、市及偏远的地区均通航,全国有 179 个航空港,其中有 23 个达到国际标准,印尼交通运输部计划新建15个机场,并在6个地点建设物流运输机场。相比水运和空运,印尼陆路运输发展很不均衡。交通基础设施建设前景广阔,公路和铁路网络扩张成重要驱动因素。根据印尼发布的《2020 年-2024 年国家中期发展计划》,基础设施作为佐科政府的优先发展项目,计划未来 5 年把高速公路修通至全国的小型工业区、经济特区、旅游区等。根据 Fitch Solutions 预测, 2022 年至 2031年,印尼交通基础设施行业年均增长率将达到6.6%,其中铁路和公路网络的扩张将成为重要驱动力。在印尼政府指定的 245 个国家战略项目中,有 97 个与公路和铁路基础设施的发展有关,其中大多数项目仍处于建设或规划阶段,这将有力支持印尼未来交通基础设施建设的快速发展。交通基础设施成为私人投资的重要领域,参与模式以 PPP 为主。根据世界银行PPI 数据库统计,2021年私人投资参与的交通类项目共 4个,包含一个铁路项目、一个公路项目和两个机场项目,涉及金额合计13.8亿美元。2021年10月,印尼政府启动了6个PPP 模式下收费公路项目的招标,总价值66亿美元,预计未来将有更多交通基建项目通过PPP 模式筹资建设。

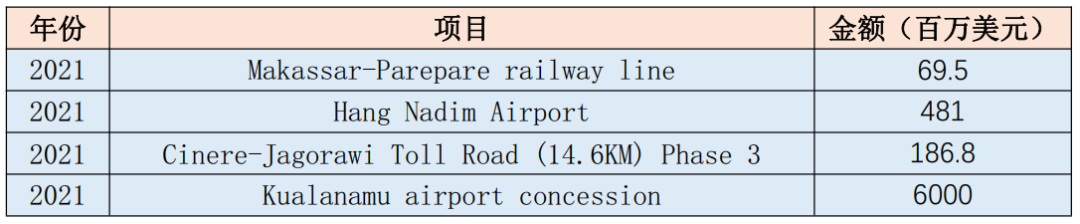

中印在交通基础设施领域积极合作,尤其是铁路建设方面表现突出。中国和印尼在交通基础设施领域开展了持续和深入的合作。根据对外承包工程商会的数据显示,2019-2021 年,中国和印尼新签的超过 500 万美元的交通基础设施项目达到 28 个,主要集中在铁路、公路设施建设方面。其中,2020年有7项,新签合同金额为1.2 亿美元,2021年有11项,新签合同金额总计4.8亿美元。在中国与印尼开展的交通设施合作项目中,金额最大、持续时间最长的项目即雅加达-万隆高速铁路项目。雅万高铁建成后有望成为东南亚区域的首条高铁,并将对印尼甚至整个东南亚现代交通体系建设起到良好的示范效应。

数据来源:中国对外承包工程商会。说明:按项目金额由高到低排列。

(三)建筑行业快速复苏,新首都建设蕴含市场机遇

建筑行业在新冠肺炎疫情冲击后快速反弹。2021 年随着经济逐渐复苏和疫情限制措施的减少,印尼建筑行业也快速反弹。根据Fitch Solutions 统计,2021 年印尼建筑行业增长率达到 2.8%,在国家预算的重点支持之下,预计 2022-2023 年将出现更大幅度的增长。在印尼城镇化率不断提升和新首都建设计划的推动作用下,预计建筑行业将长期保持高速增长。根据Fitch Solutions 预测,2022 年至 2031年,印尼建筑业年均增长率将达到 7.2%,非住宅建筑部门增长更为强劲。新首都建设蕴含巨大市场机遇。2022年2月,印尼议会通过了迁都法案。根据迁都法案,印尼新首都的建设共分为五个阶段,从 2022 年启动,预计至 2045年完成,这将对建筑行业中长期发展起到重要的推动作用。根据印尼财政部预测,第一阶段基础设施领域需要的投资将达到 325 至 340 亿美元,其中仅 19%资金将来自国家预算,其余资金将来自私营部门和国有企业各种形式的合作,包括政府和社会资本合作模式或PPP 模式。建筑行业有望成为中印合作的重点领域。一直以来,中国和印尼在建筑行业持续开展合作,完成了很多重点项目。根据对外承包工程商会的数据显示,2019-2021 年,中国和印尼新签的超过 500 万美元的建筑项目达到 43 个,其中2021 年有 14 项,新签合同金额总计 6.8亿美元。2022 年 7 月印尼总统佐科出访中国时,中方应印方邀请表示愿意积极参与建设印尼新首都。预计未来中国将继续加大印尼新首都建设过程中的投资和参与力度,建筑行业有望成为中印合作的重点领域。

数据来源:中国对外承包工程商会。说明:按项目金额由高到低排列。根据印尼发布的《2020 年-2024 年国家中期发展计划》,佐科政府将继续把基础设施建设作为的优先发展目标。但是,为支持基础设施建设,印尼政府财政支出和公共债务逐步上升,在疫情期间多次出台经济刺激计划,可用于基建支出的财政空间进一步被压缩。未来在双边合作政策的支持下,中国企业可重点关注印尼优化电力结构、发展陆路交通网络以及新首都建设等发展方向。

政府积极推动基础设施发展,致力于吸引更多私人投资进入基建行业。根据印尼发布的《2020 年-2024 年国家中期发展计划》,佐科政府将继续把基础设施建设作为的优先发展目标。电力方面,3.5 万兆瓦的发电项目计划将继续实施,政府积极推动能源结构优化,未来将加大对水力和地热等可再生能源的开发利用;交通方面,未来铁路和公路网络的扩张将成为重要驱动力;建筑行业在受到新冠肺炎疫情的冲击后快速反弹,新首都已经动工,建设期将持续至 2045 年,为印尼建筑行业中长期发展起到重要的推动作用。

受疫情影响财政空间缩小,法律和政策仍存在不确定性。佐科政府执政以来,为促进经济增长,大力发展基础设施建设,财政支出逐步提升,公共债务规模不断增加。2020 年为对抗新冠肺炎疫情,可用于基建支出的财政空间进一步被压缩,为此政府大力吸引私人部门资金进入基建行业以弥补财政拨款不足。政策方面,2024 年大选佐科由于已经连续执政两届不能再次参选,未来政府是否延续当前的基建政策还不确定。法律方面,政府为吸引外资出台了《创造就业综合法》,但《综合法》被判定程序违宪,修订后是否能够通过还存在不确定性。关注政府推动的重点项目,警惕中资企业间过度竞争问题。中国和印尼在基础设施领域开展了持续和深入的合作。2022 年 7 月,印尼总统访华,双方对此前签订的“一带一路倡议合作备忘录”进行了续签,并就中国“一带一路倡议”与印尼“海上支点战略”间的对接签订了新的合作备忘录。从中国对外承包工程的新签合同来看,铁路、公路和建筑等传统基建领域是中印基础设施合作的重点。中国基建企业可重点关注印尼优化电力结构、发展陆路交通网络以及新首都建设等发展方向,在巩固传统优势领域合作的基础上拓宽合作空间,通过 PPP 等形式参与印尼基础设施项目。在积极开拓市场的同时,也应注意行业内中资企业竞争问题,加强沟通协调,防止出现扎堆竞标等现象。欢迎各界读者就指数报告详细信息及定制化报告服务,致电承包商会洽询(010-81130091)。内容来源 | 承包商会、中信保

来源:阅读原文